Rubriche AdClarity market review: Volkswagen domina l’automotive. A marzo 41 campagne su 2200 editori.

Nella seconda puntata della rubrica dedicata all’analisi delle campagne adv, il focus è stato sulle attività della industry automobilistica. Il mese scorso, in Italia, 33 brand hanno attivato 442 campagne digitali, ma le strategie adottate sono state molto diverse.

Nel mese di febbraio oltre 46.000 advertiser hanno prodotto 216.311 campagne che sono finite su 3.316 editori digitali. Il mobile è stato la destinazione privilegiata degli investimenti display dei brand, mentre per il formato video è stato largamente preferito il desktop.

Lo scenario disegnato dai dati di AdClarity, la piattaforma di BiScience, di cui Sensemakers è rivenditore esclusivo per l’Italia, restituisce un’idea delle attività pubblicitarie digitali a livello mensile, ma i diversi settori merceologici che formano questa visione d’insieme agiscono in modo peculiare. Diventa interessante dunque spacchettare gli uni dagli altri, così da interpretare le strategie specifiche di ogni industry. In questa seconda puntata della rubrica di AdClarity, il focus è sul settore dell’automotive.

Brande formati

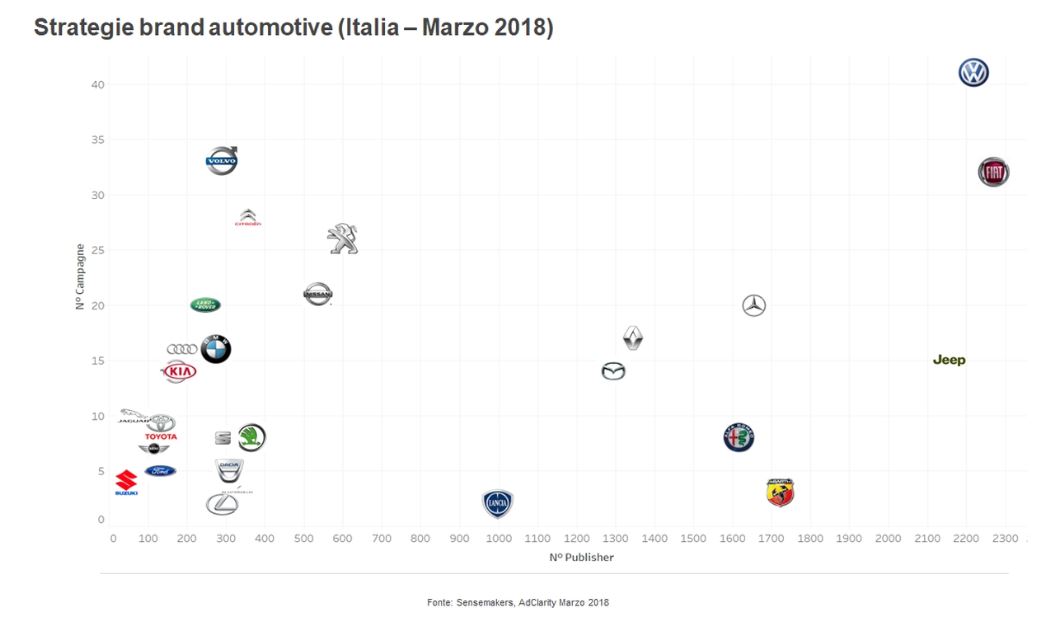

All’interno della industry automobilistica, 33 brand hanno attivato 442 campagne digitali. L’attività più intensa è stata profusa da Volkswagen (41 campagne), Volvocars (33) e FIAT (32), con strategie leggermente differenti. Volvocars e Volkswagen hanno diversificato l’acquisto dei formati, mantenendo però una forte concentrazione sulla display rispetto ai video. In generale, il formato più acquistato è stato il rich media (65%), in netto predominio su banner (11%), testuale (2%) e video (22%, diviso in 74% pre-roll, 19% post-roll e 7% mid-roll).

Strategie

La produzione di campagne di Volkswagen si è spiegata su oltre 2200 property editoriali, e solo FIAT è apparsa su più publisher (circa 2300). Volvo, sebbene sia nella top 3 per quantità di campagne attive, ha concentrato la sua presenza su circa 300 editori. Nonostante la maggior parte dei brand abbiano acquistato spazi su meno di 700 editori, sono ben 9 i brand che hanno sfruttato le inventory di oltre 1000 publisher, con 6 di questi che hanno attinto agli slot di oltre 1500 destinazioni online. Le 3 campagne di Abarth, per esempio, hanno colpito oltre 1700 testate editoriali, le 8 di Alfa Romeo oltre 1600. Una grande percentuale di brand ha scelto di produrre meno di 10 campagne e contenerle in meno di 400 destinazioni editoriali, altri marchi (Lancia e Abarth) invece hanno attivato meno di 5 adv, distribuendole però tra oltre 1000 editori. Si nota poi una grossa spaccatura tra i brand che hanno pianificato su meno di 700 publisher (24 su 33) e quelli che ne hanno scelti più di 1500 (6 su 33). Nello spazio “di mezzo” si sono posizionati solo 3 marchi.

Publisher e distribuzione

In questa mole di editori coinvolti dalle strategie pubblicitarie dei brand dell’automotive, è Youtube ad assorbire più campagne. Escludendo la piattaforma di Google, che ormai fa storia a sé, non salta all’occhio la predominanza di un particolare verticale di riferimento, con i siti di motori che si alternano a quelle di lifestyle, di cinema, di sport, di tec-nologia e generalisti. In molte destinazioni lo share of voice è quasi esclusiva di un solo brand, ma c’è forte competizione sui portali che più strizzano l’occhio al b2c, come calciomercato.com, repubblica.it, e su alcuni verticali, come ve-raclasse.it, infomotori.com, kijiji.it e quattroruote.it. Volkswagen ha dimostrato di tenere alta l’intensità delle sue campagne con uno share of voice medio – per le 15 destinazioni con rilevante sov in cui è presente – del 39%.

Link articolo ufficiale

DailyNet (9 aprile 2018)