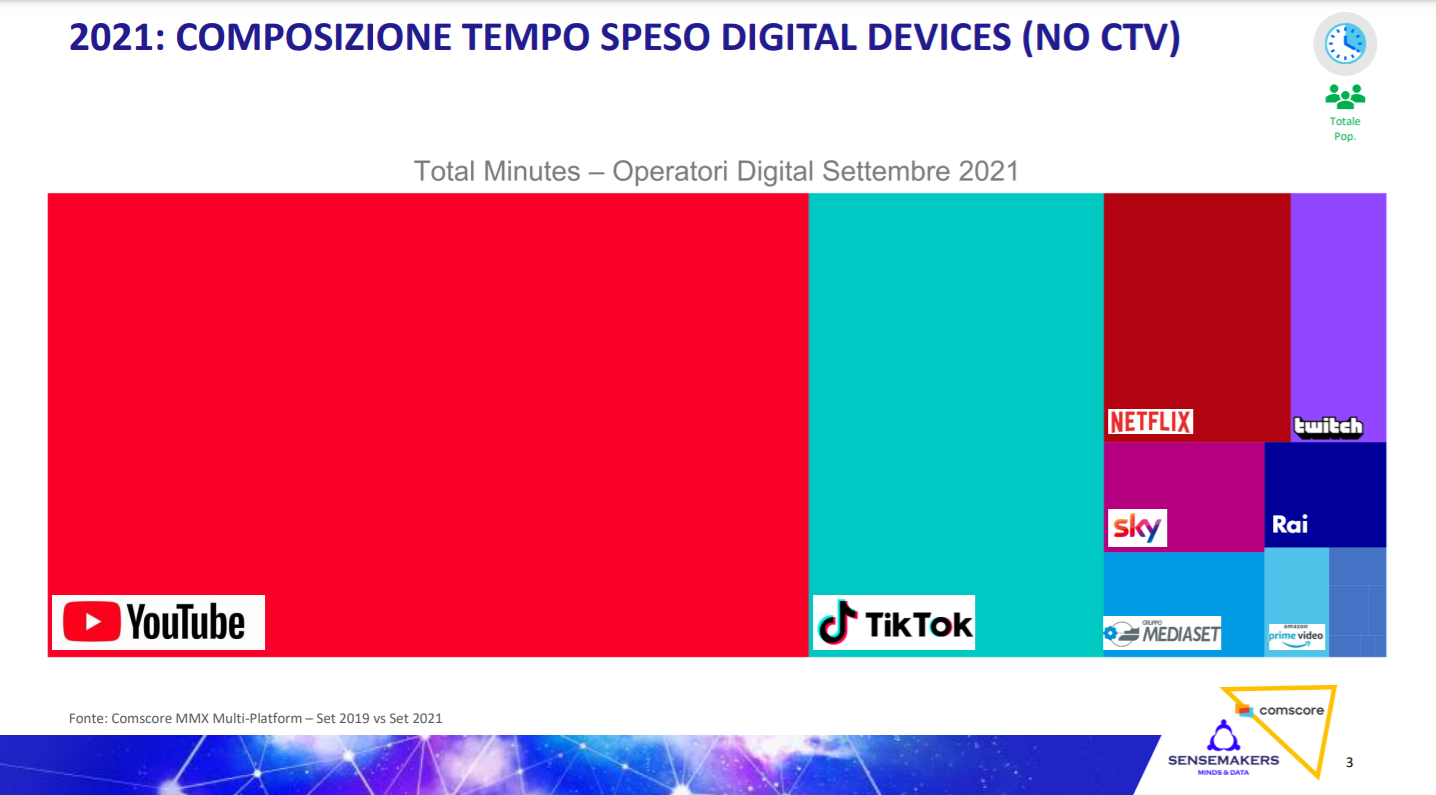

Nei primi nove mesi del 2021 il tempo speso nel consumo di video sui device digitali (smartphone, tablet, pc) rispetto allo stesso periodo del 2020 è cresciuto del +21% concentrandosi sui player digitali, sia storici che nuovi (90% del tempo speso sulle property dei player video a settembre è trascorso su YouTube, TikTok, Netflix e Twitch).

La penetrazione delle TV Connesse (45% delle famiglie italiane) continua ad accelerare e un terzo degli utilizzatori abituali visualizza solo contenuti in streaming per i quali Netflix, Amazon Prime Video e YouTube si stanno progressivamente affermando come veri e propri “gateway di accesso” alle categorie di contenuti più visualizzate.

Le property digitali dei broadcasters registrano buone performance (+27% del tempo speso) e devono differenziare l’offerta rispetto a quella televisiva tradizionale.

Cresce la saturazione del mercato degli abbonamenti ai servizi di streaming con quasi la metà dei sottoscrittori che costantemente rivaluta la convenienza dei propri pacchetti e considera il costo e le promozioni il primo driver di scelta.

Milano, 9 novembre 2021 – Sensemakers, società di consulenza nel marketing digitale, presenta i risultati della nuova ricerca sulla crescita del consumo di video online e sull’evoluzione dei comportamenti di consumo all’avvio della nuova stagione che ci si augura dovrebbe essere caratterizzata dal ritorno alla normalità dopo l’emergenza sanitaria. Lo studio integra diverse fonti di dati: Auditel, Audience Analytics di Comscore e una ricerca ad hoc sugli heavy user di video online sia sulle piattaforme gratuite che su quelle a pagamento realizzata nelle prime due settimane di settembre.

Evoluzione dei comportamenti di fruizione

I device digitali (smartphone, pc e tablet) e il confronto con la TV lineare

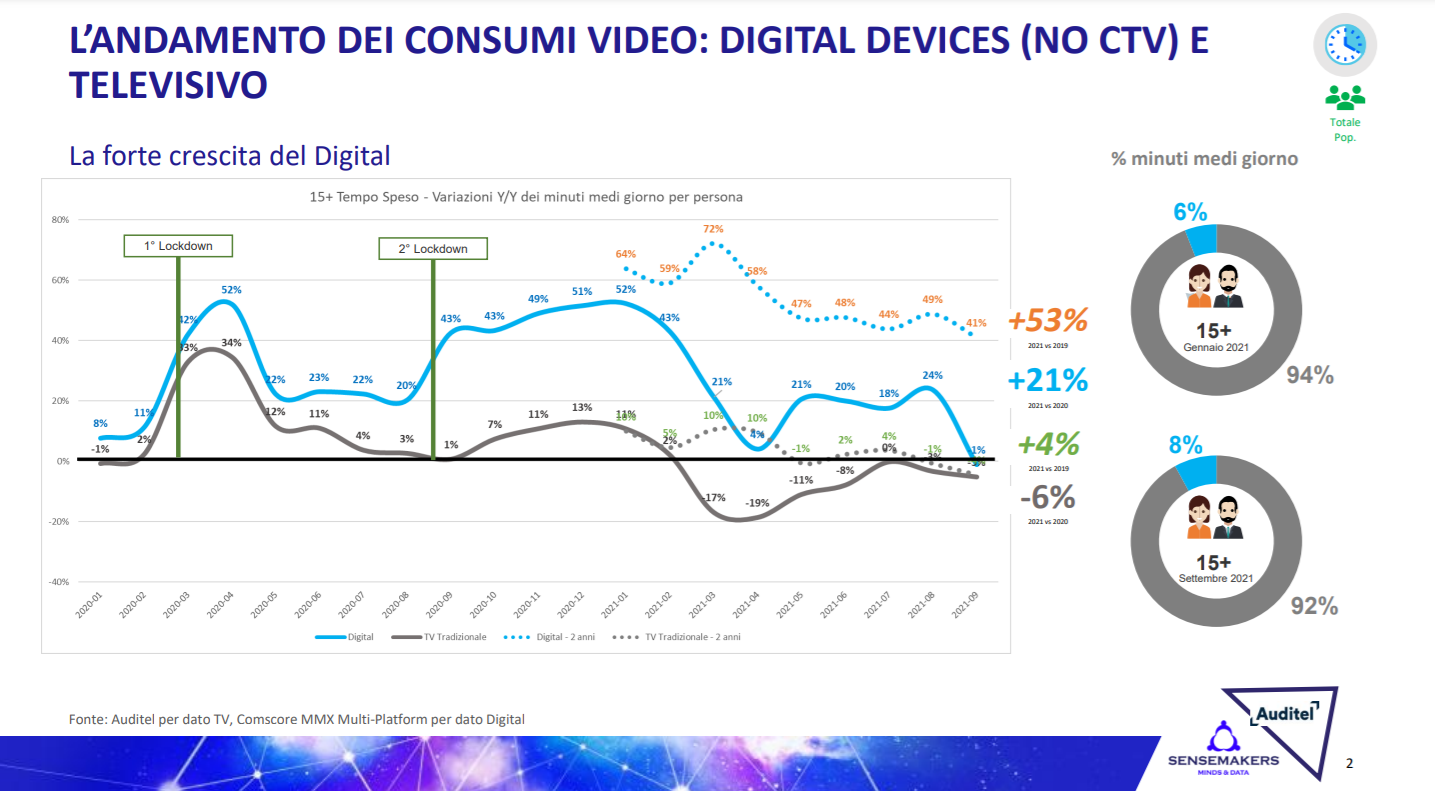

Nei primi nove mesi del 2021, il tempo speso nella fruizione di contenuti video sui device digitali (smartphone, pc e tablet) è cresciuto del 21% rispetto allo stesso periodo del 2020 quando i consumi sono stati accelerati dall’emergenza pandemica (incremento del +53% sul 2019). Particolarmente significativo l’aumento fatto registrare dal segmento dei giovani 15-24 pari ad un +44% e + 85% Y/Y rispetto agli stessi periodi del 2020 e 2019.

La TV lineare ha mostrato una certa resilienza, registrando un calo del -6% del tempo speso sul totale popolazione sul 2020 ma una crescita del 4% sul 2019. Queste dinamiche sono più marcate sul segmento giovanile con un -14% rispetto al 2020 e + 2% rispetto al 2019. A settembre 2021 mentre il consumo televisivo lineare continua ad essere largamente prevalente (92%) in termini di tempo speso sul totale popolazione, sulle fasce d’età giovanili (15-24 anni) quello trascorso sui player video attraverso i device digitali rappresenta ben il 35% del totale.

È tuttavia interessante notare come la distribuzione del tempo speso sui device digitali nella fruizione video sia fortemente concentrata sui player che storicamente presidiano l’area dei contenuti video online come YouTube (57% del totale) ma anche su attori relativamente nuovi come TikTok (22% del totale).

La Connected TV

Secondo le più recenti stime della ricerca di base Auditel in Italia sono 10,9 milioni le famiglie che possiedono una TV connessa (45% del totale) con un livello di penetrazione che nei prossimi mesi aumenterà notevolmente (anche a causa degli incentivi governativi per la sostituzione dei televisori a supporto della migrazione al nuovo standard di trasmissione DVB-T2) fino a raggiungere il 78% alla fine del 2022.

Per indagare il ruolo sempre più centrale che questo mezzo riveste nella dieta mediatica degli italiani è stata condotta una ricerca su un campione rappresentativo di heavy user di video online (il cui 79% utilizzatore di TV connesse) da cui è emerso che la CTV assorbe il 56% (era il 52% nella ricerca precedente) del tempo speso nella visione di contenuti video in streaming.

Gli heavy user medi giornalieri, fruitori di contenuti video attraverso la CTV, sono circa 11 milioni e il 32% di questi visualizza solamente contenuti di puri operatori streaming a fronte di un 45% con una fruizione mista (broadcaster e puri operatori streaming) e di un 23% esclusivi broadcaster.

Sul segmento d’età 18-34 la componente ‘streaming only’sale al 46% mentre il cluster misto scende al 36% e il ‘broadcasters only’ al 18%.

Tali cluster mostrano profili socio-demografici omogenei e la principale leva di differenziazione è proprio rappresentata dalla diversa dieta mediatica.

Altri dati caratterizzanti gli heavy user della TV connessa sono l’intenso utilizzo del second screen (89% anche se per un 60% in chiave di ottimizzazione dei tempi) e il fatto che uno su cinque finalizzi la visualizzazione dello stesso contenuto su più di un device (percentuale che sale al 35% nel segmento 18-34).

Scelte e driver di visione

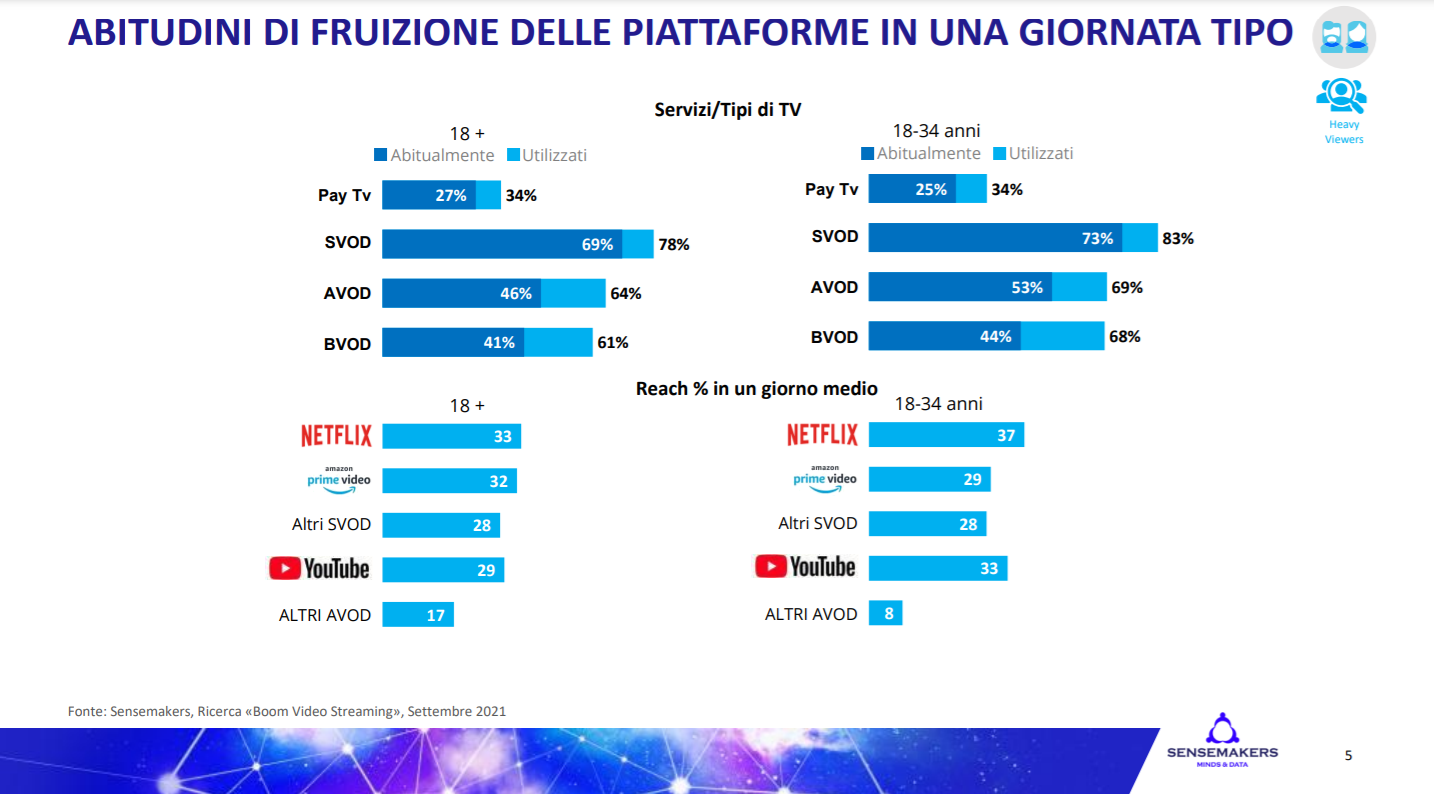

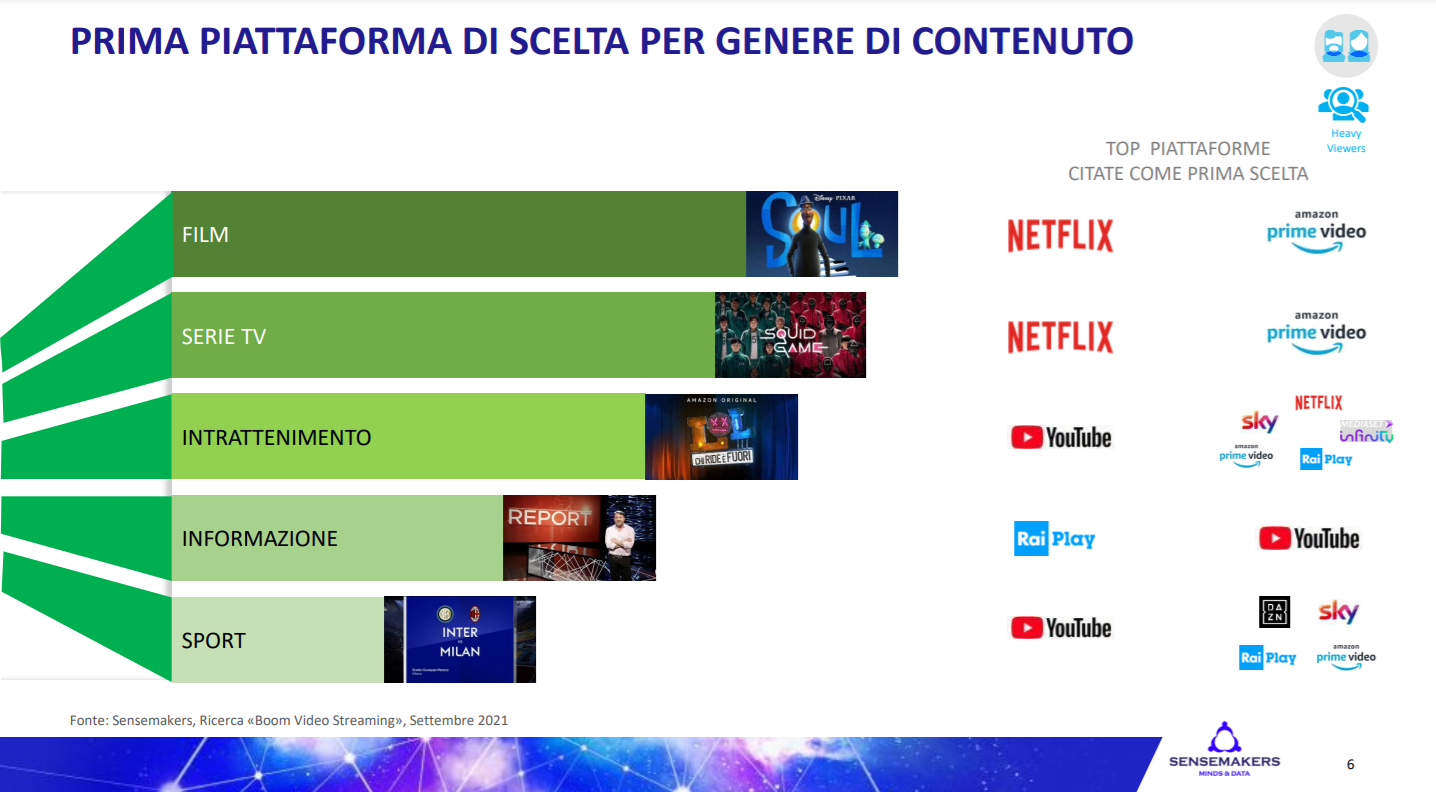

Serie e film continuano a essere i contenuti più visualizzati sulla CTV ma aumenta anche il consumo dei cosiddetti contenuti “unscripted” (intrattenimento, informazione, musica e sport) fruiti in modalità cross-device che portano Netflix, Amazon Prime Video e YouTube a vantare le maggiori penetrazioni tra gli heavy user utilizzatori di CTV.

Questi operatori stanno infatti capitalizzando gli elevati livelli di gradimento già emersi nelle precedenti ricerche e stanno assumendo la funzione di veri e propri “gateway” di accesso a determinate categorie di contenuti.

La presenza e il continuo aggiornamento di titoli ‘hero’, la personalizzazione dell’offerta e i consigli alla visione derivanti dall’elevata capacità di gestione dei dati (solo il 50% di chi accede alle piattaforme SVOD ha già deciso cosa guardare contro il 66% delle piattaforme BVOD) sono i maggiori punti di forza. Nei primi 9 mesi dell’anno le property digitali dei broadcaster televisivi rilevati da Auditel hanno fatto registrare una crescita del tempo speso del +27% particolarmente pronunciata per i contenuti live (+42%) e Full Content. Su questi ultimi, che sono contenuti integrali come ad esempio puntate intere di reality o episodi di fiction, si è concentrato il 79% del tempo speso.

Tale dinamica è in parte riconducibile anche a un calo della produzione (-44% dei contenuti pubblicati) e soprattutto dell’attività di clippizzazione che, se da un lato può essere interpretata come uno sforzo di ottimizzazione, dall’altro rappresenta un potenziale rischio.

I video “nuovi” – ovvero pubblicati nei nove mesi – hanno infatti generato l’86% delle visualizzazioni complessive, confermando come il lancio di contenuti nuovi e aggiornati sia fondamentale per stimolare l’accesso alle piattaforme tanto se non di più dell’ampiezza della library.

La focalizzazione su un numero ristretto di Full Content fruiti essenzialmente in modalità catch up (solo l’1% dei contenuti visualizzati nei primi 9 mesi del 2021 supera le 50.000 visualizzazioni) potrebbe non differenziare adeguatamente l’offerta digital rispetto a quella televisiva. Le property digitali dei broadcaster dovrebbero riuscire a promuoversi come piattaforme primarie di destinazione per una fruizione digitale evoluta che vada oltre i contenuti televisivi e comprenda anche quelli originali digital cosi come l’adattamento dei formati alle diverse modalità di fruizione online (contesti, device, durate).

Lo scenario competitivo

L’aumento delle offerte e delle promozioni ha lasciato tendenzialmente inalterato rispetto alle rilevazioni precedenti il numero medio di abbonamenti che si è disposti a sottoscrivere (pari a 2,3) e leggermente ridotto da 27 a 25 euro la propensione alla spesa mensile per gli abbonamenti.

Il 47% dei sottoscrittori verifica continuamente la convenienza della propria formula di abbonamento a fronte di un 14% che lo fa solo in presenza di problemi. La valutazione di prezzo e promozioni costituisce il principale driver di scelta dell’abbonamento (86%) seguito dalla valutazione dei contenuti al 67% rispetto a – in ordine di importanza – film usciti di recente, serie TV straniere, film classici, eventi sportivi live e serie TV italiane.

Tra le barriere all’uscita prevalgono la presenza di contenuti originali non disponibili altrove e l’inserimento in pacchetti d’offerta cumulati con altri prodotti e servizi non singolarmente disdettabili.

“Questa ultima ricerca conferma le tendenze emerse in piena pandemia; in particolare la concentrazione su un numero limitato di player del tempo speso nella fruizione dei video sui device digitali e la forte accelerazione nell’utilizzo delle TV connesse” commenta Fabrizio Angelini, CEO di Sensemakers. “Si assiste inoltre al consolidamento delle piattaforme di streaming con maggiore capacità di produzione e profilazione che si stanno progressivamente affermando come veri e propri gateway di accesso a determinate categorie di contenuti”

Per ricevere la presentazione completa, inviare una mail a info@sensemakers.it